年初,受通脹預期因素影響,鋼材(4848,25.00,0.52%)期貨乍現開門紅,短短一周時間,螺紋鋼10 月和線材5 月主力合約分別從4681、4278 漲至4880 和4402;但是,1 月7 日受貨幣收緊因素影響,開始大幅回調,螺紋鋼10 月主力合約和線材5 月主力合約到2 月5 日分別最低至4375 和3863.此后,受成本因素支撐,開始震蕩上行,到3 月末,螺紋鋼在4850—4720 區間,線材在4370—4250 區間呈現震蕩整理態勢,螺紋鋼和線材比低點分別上漲411 元/噸、9.3%和415 元/噸、10.7%(見圖1 和圖2)。

二、因素分析

1、市場需求逐步轉好。:

跡象一:現貨價格走高。截至4 月2 日,國內10 大重點城市Φ25mm 螺紋鋼均價為4328 元(噸價,下同),比年初上漲531 元、14%;國內10 大重點城市Φ6.5mm 高線均價為4395 元,比年初上漲566 元、15%。

跡象二:全國建材庫存繼續回落。本期國內主要城市建筑鋼材總庫存為928.99 萬噸,較上周下降28.43 萬噸,截至到上周,全國建材庫已經連續3 周下滑。類似跡象表明,下游需求的逐漸回暖對消化庫存起到了至為關鍵的作用,同時也在一定程度上減輕了市場的心理壓力。

2、鋼廠出廠價格繼續上調。

年初小步調高,進入3 月調價幅度加大。一季末最后一周后,國內共有54 家螺紋鋼和線材生產企業上調了出廠價格,調價廠家數量呈現井噴之勢。如:沙鋼4 月1 日出臺4 月上旬出廠價,本次調價是以“3 月21 日沙鋼出臺2010 年3 月下旬價格政策”為基準,螺紋鋼價格上調200;現Ф14-25mmHRB335 螺紋出廠價格為4350 元/噸;普線價格上調200;現Ф6.5mmQ235 普碳高線出廠價格為4500 元/噸;盤螺價格上調200;現Ф8mmHRB400 盤螺表列價格為4730 元/噸,。目前鋼廠出廠價格已經脫離了成本區域,鋼廠如果繼續大幅推漲必將加大中下游的風險。

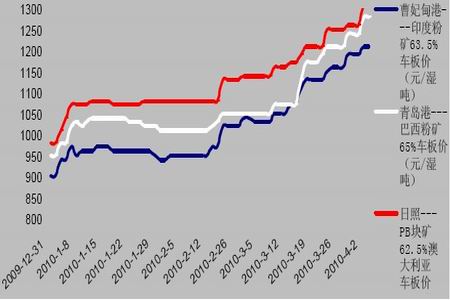

3、進口鐵礦石價格大幅走高。

圖3:進口鐵礦石價格走勢圖

圖為進口鐵礦石價格走勢圖。(圖片來源:中信建投期貨)

年初以來,進口鐵礦石價格不斷推高,到一季度末,印度、巴西、澳大利亞到港鐵礦石價格分別達到每噸1220、1290 和1320 元,分別較年初上漲34.01%、34.38%和33.33%。日本各大鋼鐵公司已與世界三大礦商之一淡水河谷確定了本年度日本鐵礦石進口價格為每噸110 美元,和2009 財年相比漲幅83.33%。此外,該協議價格的有效期限也將從1 年縮短為3 個月。新價格將從4 月份開始生效。我國鋼企或也不得不面對成本倍增的壓力。

4、輸入性通脹壓力漸增,貨幣政策持續收緊。

4 月1 日中國物流與采購聯合會(CFLP)和國家統計局聯合公布,中國制造業采購經理指數(PMI)為55.1%,比上月上升3.1 個百分點,連續13 個月保持在50%以上。3 月的PMI 數據顯示“經濟過熱的跡象更加明顯。大宗商品價格開始從低位反彈,重新進入上行通道,我國面臨的輸入性通脹呈上升趨勢。值得注意的是,今年2 月份官方PMI 曾較上月回落3.8 個百分點,創12 個月以來新低,同時也處歷史同期較低水平;與其他年份3 月PMI 比較,今年PMI 僅高于危機時期的2009 年3 月,但低于其他年份的同月水平。另一方面,PMI 的生產指數顯示工業生產穩步回升,但擴展并不快。3 月份生產指數為58.4%,比上月上升4.1 個百分點。從生產指數歷年3 月的上行幅度來看,今年3 月上行幅度為歷年同期最低,說明目前制造業生產規模的擴張不快。但這并不意味著工業生產轉弱,未來幾個月內工業生產轉強的可能性較大。因為采購量指數、從業人員數反彈幅度高于歷史同期,進口指數及原材料庫存指數均位于高點,說明企業對未來預期依然樂觀,說明生產具有可持續性。數據顯示,今年3 月采購量指數反彈6.2 個百分點,從業人員指數反彈3.0 個百分點,均高于往年同期均值;同時,進口指數創2008 年5 月以來新高。另外,積壓訂單指數本月強勁上升4.9 個百分點至52.0,重回50 上方,反彈幅度也高于歷年同期均值。購進價格持續上漲原料漲價還有空間。3 月份最值得關注的指數仍然是購進價格指數,達到65.1%。20 個行業中,有15 個行業的購進價格指數高于60%,其中4 個行業達到70%以上。鋼鐵行業尤其是黑色金屬居首,購進價格指數達79%。其次為紡織業,達到74.5%;第三是造紙印刷及文教體育用品制造業,受開學等季節性因素影響;第四為金屬制品制造業,屬于小行業,對居民生活和經濟運行影響較小。鋼鐵行業主要由于國外進口鐵礦石等原材料價格上漲;紡織行業也有國外原材料漲價因素,另一方面則是由于出口增加導致的原料價格上漲。原材料、能源類價格上漲壓力較大;國際原油、金屬、鐵礦石等大宗商品價格開始從低位反彈,重回上行通道,我國面臨的輸入性通脹呈上升趨勢。同時,西南五省區旱情繼續蔓延,目前上海、重慶等已出現局部的糧價上漲現象。如果糧價不穩,會帶來新的物價上漲壓力。為此,國家會加大宏觀調控力度,緊縮貨幣管理輸入型通脹。央行公告顯示,春節后央行已經連續第五周實現凈回籠,5 周時間共“吸金”6330 億元,這一數字相當于此前兩次上調存款準備金率的資金回籠量之和。然而,雖然3 月央行發力回收流動性,年初的凈投放已盡數收回,但資金面仍然充裕,央票收益率均持平,國債收益率走低。類似跡象也表明,4 月份繼續收緊流動性仍然是大勢所趨。

5、房地產貸款風險控制力度加大。

中國銀監會有關負責人26 日表示,為配合國務院整頓房地產市場秩序,查處房地產企業違規行為,銀監會已要求銀行業金融機構積極做好房地產貸款風險的防控工作。

對國資委公布的78 家不以房地產為核心主業的中央企業,對非在建工程為抵押貸款的一切項目不受理授信申請,已授信的要保全,并要停止對其新增授信。可以看到,房地產市場的整頓風暴仍將繼續展開。

三、二季度鋼材期貨價格走勢預測。

目前現貨市場已開始大幅的拉漲,春節前商家就囤貨待漲,使春節后市場庫存創歷史新高,受鐵礦石談判上漲幅度的加大,鋼坯等價格繼續上漲,隨著天氣的轉好,市場成交有所好轉,月初后市場價格逐漸上漲,商家拉漲意愿較強,中旬以后市場價格瘋狂拉漲,市場一天幾次調價,同時商家封庫不出,而且鋼廠也緊跟調價,使一季度建筑鋼材市場價格上漲明顯。一季度現貨市場價格已經上漲到一定的高度,由于螺紋鋼期貨的主力合約是10 月份,其價格遠高于現貨價格,目前尚未跟漲。但是進入4 月份后,下游終端用戶建筑工地需求將放大,對市場成交有較好的支撐,市場庫存將進一步降低。

預計從4 月起,鋼材期貨將呈上升趨勢,有望突破5000 元大關。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307