近日,多家水泥企業發布第三季度財報,2022年前三季度,國內水泥企業的經營均面臨較大挑戰,疫情多點散發、地產新開工面積不足導致國內水泥需求明顯弱于往年同期水平,同時煤炭價格的高位運行推高了水泥制造成本,行業平均銷售毛利率下降。然而,水泥企業旗下骨料業務卻大多逆勢增長。

華新水泥

華新水泥(SH 600801)10月26日晚間發布三季度業績公告稱,2022年前三季度營收約218.11億元。根據第三季度報告顯示:在“在建工程”、“其他非流動資產”、“投資活動產生的現金流量凈額”等方面,因骨料、混凝土工程項目投入增加原因,都產生較大波動。

2021年1至12月份,華新水泥的營業收入構成為:水泥占比74.14%,混凝土占比9.78%,骨料占比6.33%,商品熟料占比4.95%,其他行業占比4.81%。

據華新水泥股份有限公司發布2022年半年度報告內容,公司上半年實現骨料生產量3660萬噸,同比增長83%。2022年上半年,華新水泥非水泥業務穩步上升,上半年貢獻占比已達35%,已成為華新水泥的重要盈利貢獻點。據中國砂石協會了解,華新水泥規劃在十四五期末非水泥業務的營收占比能達到40%+。

上峰水泥

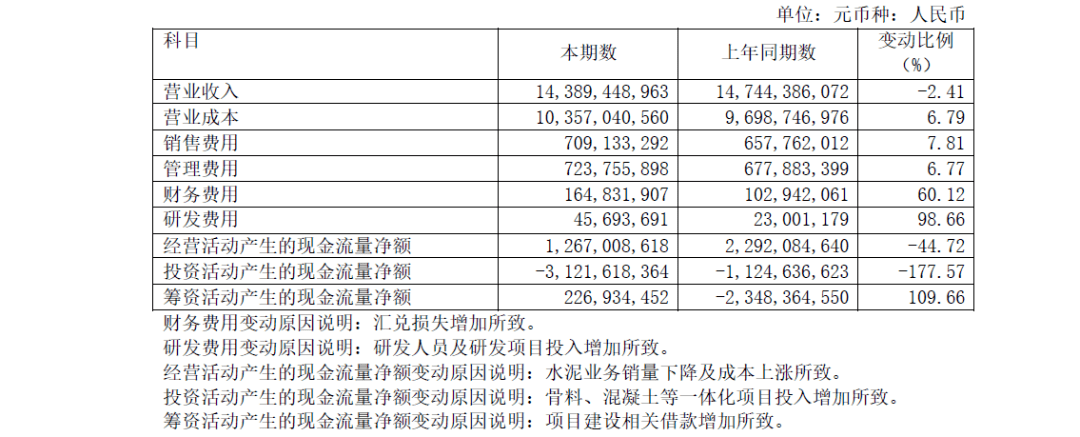

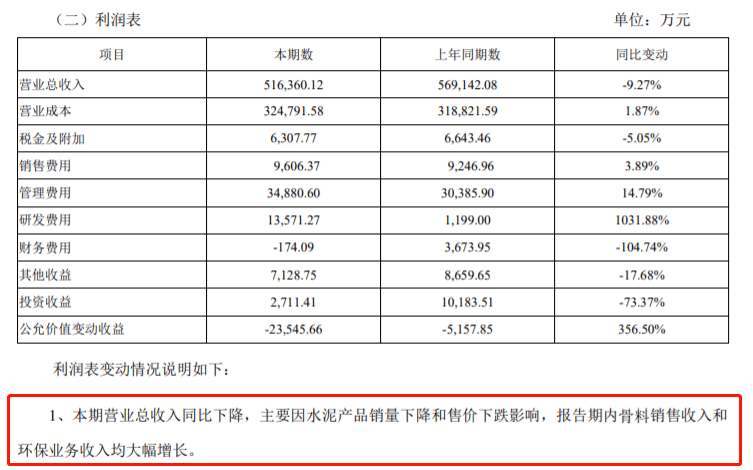

上峰水泥10月26日公告,前三季度實現營業收入51.64億元。其中,第三季度實現營業收入16.19億元。

報告顯示,1~9月份生產熟料1,146萬噸,同比下降85萬噸;生產水泥1,081萬噸,同比下降53萬噸;對外銷售熟料334萬噸,銷售水泥1,082萬噸,合計總銷量1,416萬噸,比上年同期下降151萬噸,同比下降9.64%。砂石骨料實現增產,銷售砂石骨料1254萬噸,同比大幅增長416萬噸。

從近期各大水泥集團公布的第三季度來看,水泥業務受成本上漲、疫情及環保等因素影響,高利潤的時代已經一去不復返。隨著水泥市場發展進入瓶頸期,水泥企業紛紛開辟新的利潤增長點——砂石骨料業務。從2021年開始,水泥企業大手筆買礦山的頻率越來越高,總計已經花費超過百億元拿下多座礦山采礦權。

隨著骨料成為企業增長最快的高毛利業務領域。未來爭搶骨料市場成為未來水泥企業的新重點。后水泥時代,骨料成為“兵家必爭之地”。嚴控新增兩高項目、市場依舊過剩、價格戰還能打多久……種種困境要求水泥企業必須面對成長轉型的問題。在骨料、商混、水泥窯協同處置等產業鏈延伸的選擇中,骨料業務盈利能力最好,對于業績提升效果更顯著,是企業進行上下游拓展的最佳選擇。

水泥企業之所以能在骨料上盈利,一是因為水泥企業資金雄厚,有實力投入資金要求高的骨料行業;二是由于骨料和水泥主業協同性高,客戶資源有重疊,進軍骨料市場有助于水泥生產的成本節約和循環利用,拓展產業鏈,提升企業在市場上的競爭力。

骨料和水泥一樣,都屬于短腿產品,運輸成本占比高。而公路運費最高,鐵路次之,水路最低。因此大部分水泥企業都選擇了湖北、廣西、廣東等地區的礦山,將骨料線建在了靠江靠河、擁有便利碼頭的地點附近,方便運輸,節省成本。

業內人士預計,“十四五”水泥企業骨料產能將超10億噸,這對于增加企業利潤、提升業績、拓展上下游業務可謂資金充足的大企業的絕佳選擇。當然我們也要看到,目前我國中小礦山無證開采、環保問題嚴重等現象依然存在。

目前骨料行業進入轉型升級、工業化大規模生產階段,環保綠色的礦山將成為主流。過去門檻低、行業規范不完善、環保不達標、無證開采等問題,在未來將有新的改善。水泥企業在布局礦山的同時必須嚴格落實環保要求,投入人力物力財力,帶動傳統礦業轉型升級,將低碳環保貫穿于礦產資源開發的全過程,邊開采邊恢復,打造綠色礦山。綠水青山就是金山銀山,“十四五”期間抓好綠色環保、節能雙碳是重中之重。

隨著水泥巨頭們在砂石骨料領域深度拓展,未來砂石骨料產能將不可估量,這無疑將對砂石骨料行業未來發展格局產生深遠影響!

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307