為全面掌握2025年上半年上海市建設用砂的供應與使用態勢,上海市砂石協會依托上海市建設用砂業務管理系統中供應商登記、流向單、質保書等詳實數據,并結合相關市場調查,對上海市建設用砂的使用量、來源、船運情況、檢測情況、粗細比例及價格等核心維度展開深入分析,形成本報告。通過梳理各項數據及背后的市場邏輯,旨在清晰呈現上半年本市建設用砂市場的運行特征、變化趨勢及面臨的局面,為行業相關方了解市場動態、制定決策提供有力參考。

1. 建設用砂使用量分析

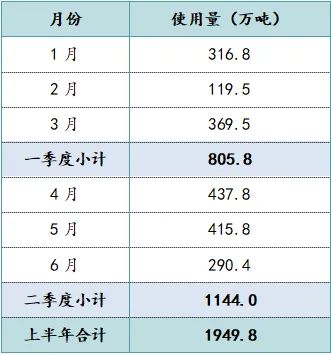

2025年上半年本市建設用砂使用量為1949.8萬噸,同比2024年上半年使用量2450.8萬噸減少了20.44%。

2025年二季度本市建設用砂使用量1144.0萬噸,環比一季度使用量805.8萬噸增長了41.97%。

表1:2025年上半年本市建設用砂使用量匯總表

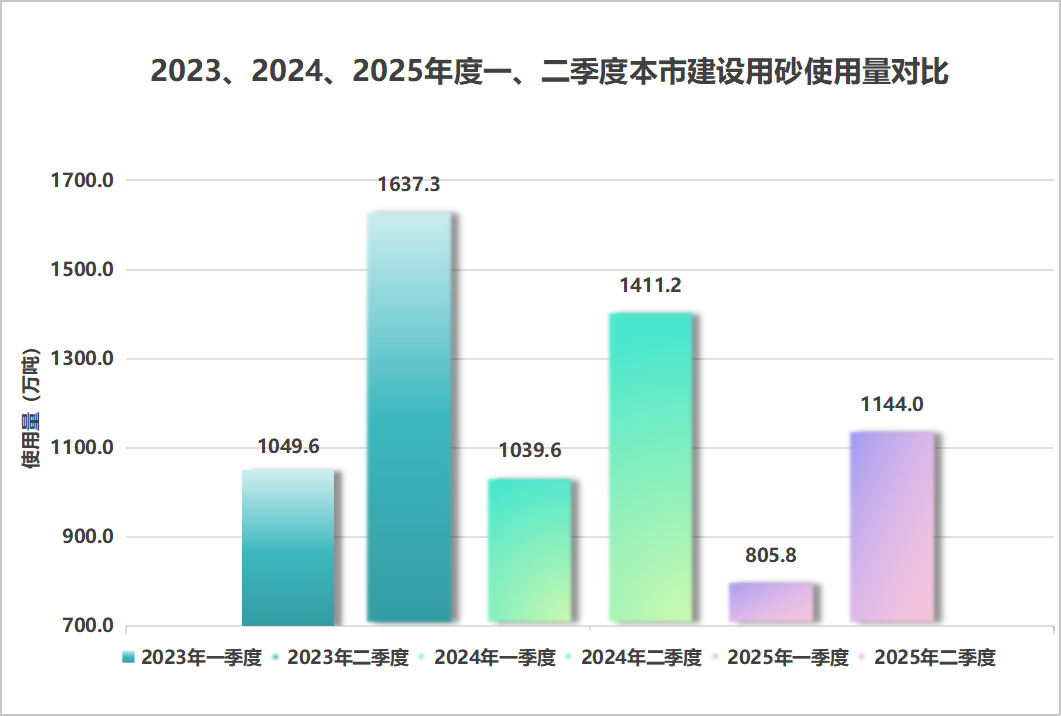

1、總體需求趨勢:2025年上半年上海建設用砂使用量相較往年同期有明顯降幅,同比2023、2024年分別下降近27.43%、20.44%,該下降趨勢與近年來房地產市場的持續調整以及基礎設施建設項目節奏的變化密切相關。房地產投資增速放緩,新開工項目數量減少,直接導致對建設用砂石料的需求減弱。

2、季度需求分析:2025年一季度建設用砂使用量明顯低于往年同期,主要原因是冬季施工淡季以及春節假期的影響,建筑工程開工率較低。進入二季度后,隨著天氣轉暖以及部分重點項目的加速推進,需求有所回升,但仍未恢復至往年同期水平。在一些大型基礎設施建設項目中,由于前期籌備工作的延遲,二季度才開始大規模施工,帶動了周邊區域砂石料需求的一定增長,但整體市場需求仍較為疲軟。

圖1:2023、2024、2025年一、二季度

本市建設用砂使用量對比

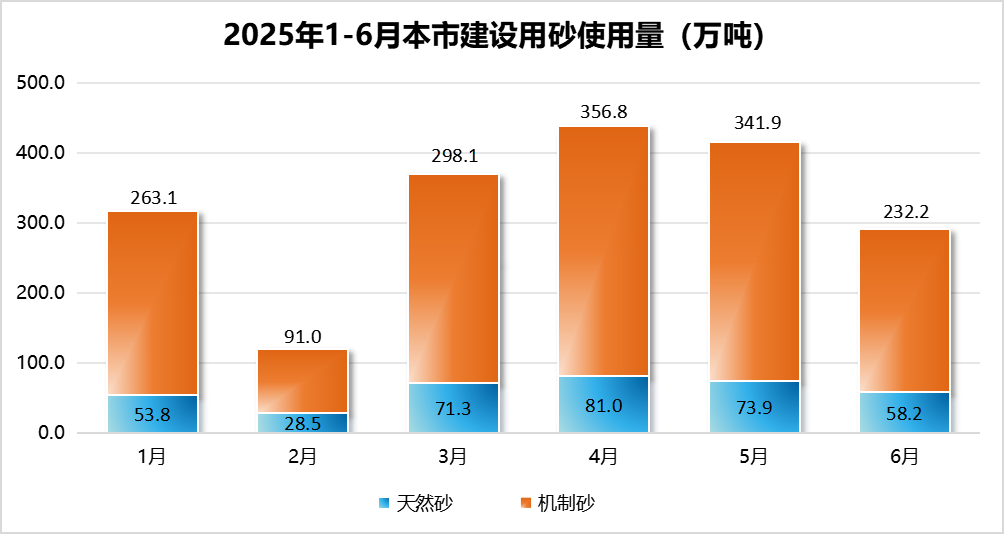

2025年上半年機制砂使用占建設用砂總量的81.2%,可見,目前本市建設用砂使用機制砂占有絕對主體。

圖2:2025年1-6月本市建設用砂使用量(萬噸)

2. 建設用砂來源分析

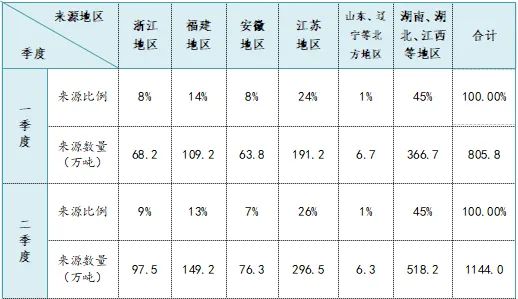

數據顯示,進滬運輸便捷的湖南、湖北、江西等地區占比最大,約45%;作為砂源交易聚集地的江蘇,占比約25%;福建、浙江等沿海地區通過海運為上海提供建設用砂,合計占比約20%以上;安徽的砂資源通過內河運輸或陸路運輸到達上海等地區,占比約8%;遼寧等北方地區因距離上海較遠,運輸成本較高,在砂資源供應上不具備優勢,在上海建設用砂市場中的份額最小。

從來源分布看,江蘇、浙江、安徽等長三角地區以及湖南、湖北、江西等長江沿線地區仍為本市主要的供應地域,且供應格局短期內不會發生重大變化。隨著交通基礎設施的不斷完善,如鐵路、公路等運輸網絡的優化,可能會有新的供應地加入上海市場,進一步豐富供應渠道。

表2:2025年上半年本市建設用砂來源分布

3. 建設用砂船運到滬情況

2025年一、二季度本市建設用砂通過船運方式運輸到上海攪拌站、構件站、預拌砂漿等生產單位的船次分別為6195次、9045次,合計15240船次。

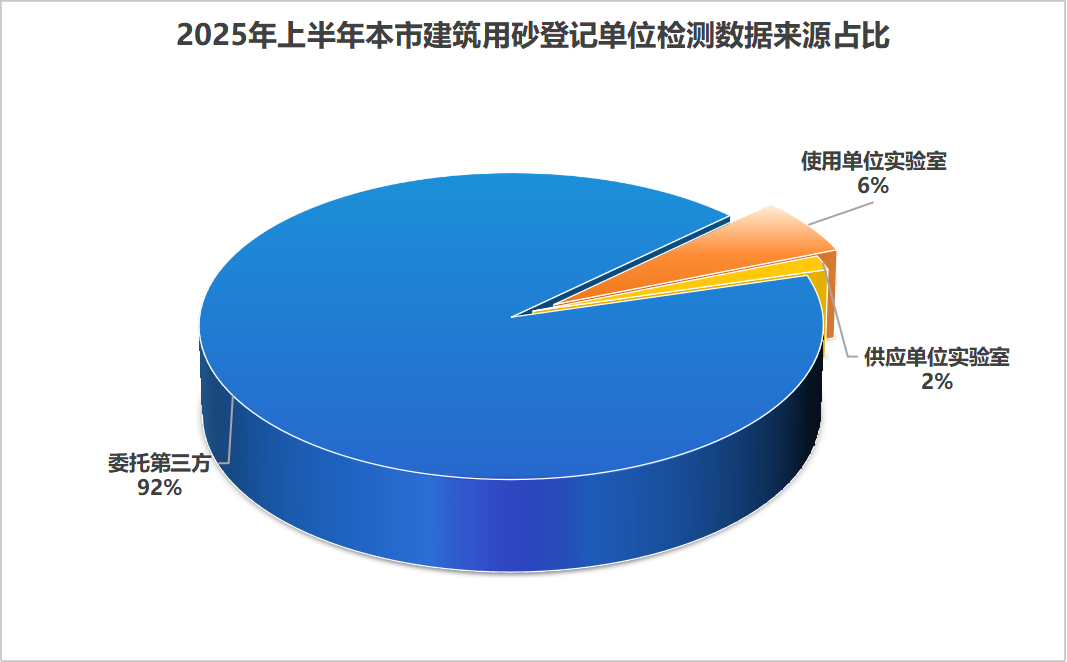

4. 供應商建設用砂檢測情況

2025年上半年共有197家供應商開具質保書。委托第三方檢測機構檢測的182家,占92%;使用單位合作實驗室檢測的12家,占6%;另外3家,占2%,自己是生產單位又是登記供應商,利用自己內部實驗室檢測。根據質保書信息,供應上海的建設用砂均為合格。

圖3:2025年上半年本市建設用砂登記單位檢測數據來源占比

2025年上半年天然砂氯離子檢測3513次(其中:一季度檢測:1426批次;二季度檢測2087批次),機制砂氯離子檢測11727次(其中:一季度檢測4769批次、二季度檢測6958批次),均符合管理部門文件要求和標準要求。目前本市建設用砂市場氯離子含量的把控工作做得較好,對氯離子含量的重視度已形成常態化。

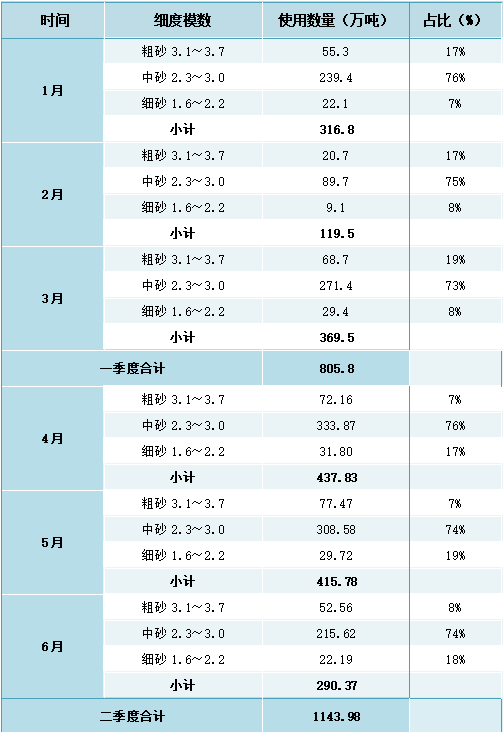

5. 建設用砂粗中細比例情況

根據供應商質保書數據,2025年上半年本市建設用砂使用粗中細分布情況:

表3:2025年1-6月本市建設用砂

使用粗中細分布情況

2025年上半年本市建設用砂細、中、粗砂使用比例分布與混凝土配合比較為相符。

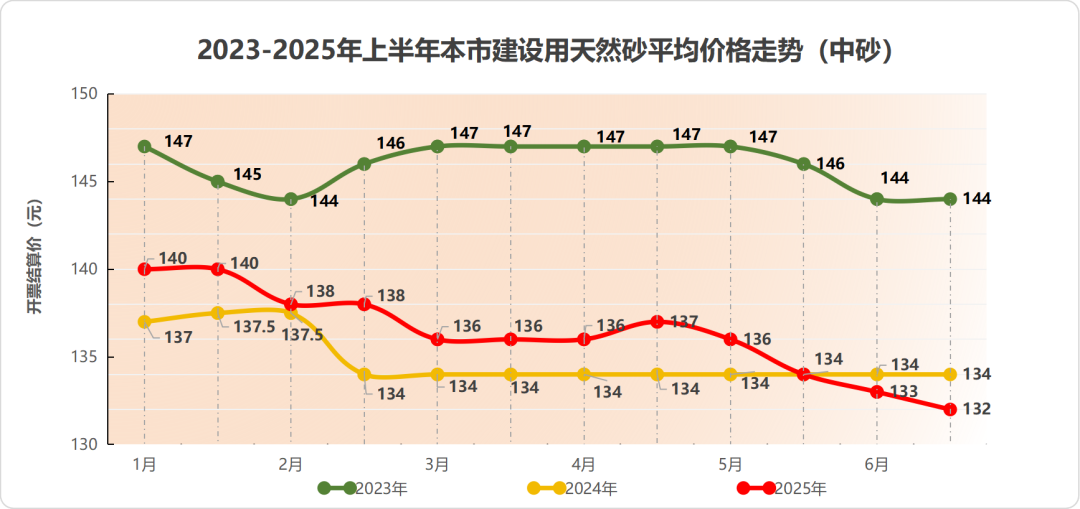

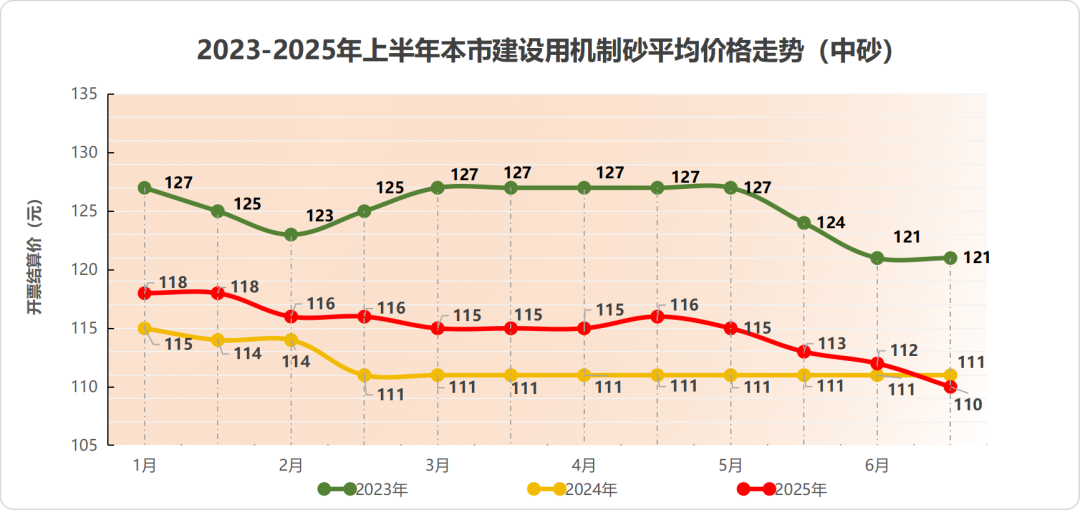

6. 本市建設用砂價格情況

以龍吳路市場(碼頭)建設用砂交易調研價格進行分析,供應端機制砂和長江沿線的天然砂供應量與本市建設用砂市場用量相匹配,建設用天然砂、機制砂一、二季度價格在波動中呈緩慢下行趨勢。二季度本市建設用天然砂中砂龍吳路調研均價為113元/噸,攪拌站開票結算均價135元/噸;機制砂中砂龍吳路調研均價90元/噸,攪拌站開票結算均價113元/噸。數據顯示,本市建設用砂2025年上半年天然砂、機制砂價格下行幅度均大于2023、2024年同期,說明需求的下降和供應的相對穩定導致市場供大于求,市場面臨一定壓力。

1、建設用天然砂平均價格走勢圖(周期2周)(中砂)

圖4:2023-2025年上半年本市建設用天然砂

平均價格走勢圖

2、建設用機制砂平均價格走勢圖(周期2周)(中砂)

圖5:2023-2025年上半年本市建設用機制砂

平均價格走勢圖

7. 結論

1、2025年上半年本市建設用砂使用量為1949.8萬噸,同比2024年上半年減少了20.44%。

2、2025年上半年本市建設用砂仍以機制砂為主,占比81.2%,細、中、粗砂使用比例分布與混凝土配合比較為相符。

3、從來源分布看,江蘇、浙江、安徽等長三角地區以及湖南、湖北、江西等長江沿線地區仍為本市主要的供應地域,且供應格局短期內不會發生重大變化,隨著交通基礎設施的不斷完善,如鐵路、公路等運輸網絡的優化,可能會有新的供應地加入上海市場,進一步豐富供應渠道。

4、2025年上半年天然砂氯離子檢測3513次,機制砂氯離子檢測11727次,均符合管理部門文件要求和標準要求。目前本市建設用砂市場氯離子含量的把控工作做得較好,對氯離子含量的重視度已形成常態化。

5、2025年二季度本市建設用天然砂中砂龍吳路調研均價為113元/噸,攪拌站開票結算均價135元/噸;機制砂中砂龍吳路調研均價90元/噸,攪拌站開票結算均價113元/噸,需求的下降和供應的相對穩定導致市場供大于求,市場面臨一定壓力。

6、建設用砂供應商應堅決貫徹落實上海市住建委、交通委、水務局《關于加強本市建設用砂管理的暫行意見》(滬建建材聯〔2020〕81號)和上海市住建委《關于進一步加強本市建設用砂管理的意見》(滬建建材〔2022〕162號)要求,對供應的建設用砂按規定按批實施檢測,出具流向單和質保書,確保供應上海市場使用的建設用砂氯離子含量不得大于 0.01%,確保每批次建設用砂質量合格,并實現質量信息可追溯。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307