2020年,全國砂石行業平穩運行,據數據中心統計,2020年全年全國砂石消費量為178.26億噸,同比增長1.39%。在“疫情”大環境下,砂石骨料市場消費需求仍然保持在正增長區間,這得益于我國龐大的基礎建設體量,也受益于“內循環”經濟政策的動力加持!

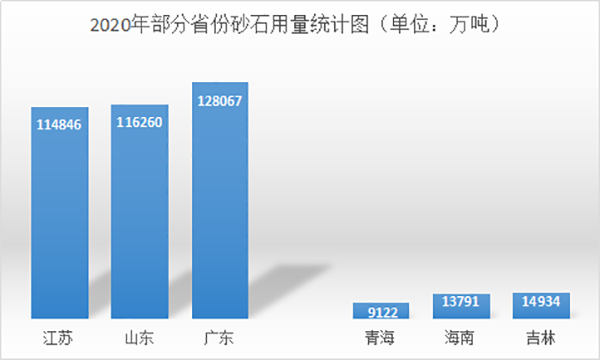

據數據中心統計及測算,2020年,全國砂石骨料用量最大的省份為廣東省,多達128067.23萬噸,山東省、江蘇省分別以116260.38萬噸、114846.38萬噸分列二、三位。而用量最小的三個省份(不含直轄市、自治區)為青海省、海南省和吉林省。用量分別為9122.18萬噸、13791.38萬噸、14933.55萬噸。用量最大與最小的省份差距高達14倍,也充分說明了我國不同地區建設體量和速度仍存在巨大差距,砂石市場環境也存在巨大差別。

而對砂石行業來說,雖然砂石用量的絕對值對于行業及行業內上下游企業非常重要,但對于一個較為穩態的市場而言,用量的增減變化幅度,才更是對企業制定未來發展計劃起著至關重要的影響。

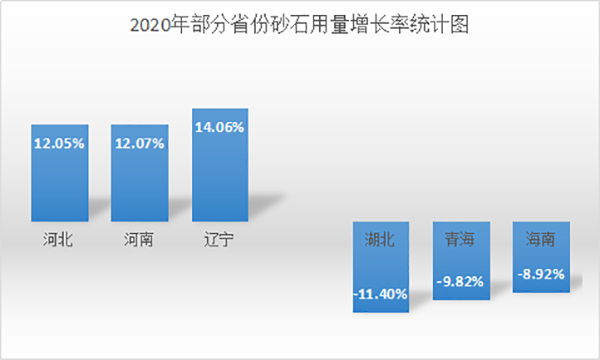

2020年,砂石用量增長幅度前三位的省份分別為遼寧省、河南省及河北省,增幅分別是14.06%、12.07%及12.05%。而需求量降幅最大的三個省份則分別為湖北省、青海省、海南省,降幅分別是11.40%、9.82%及8.92%。值得一提的是在砂石整體用量并不高的東三省,其用量的增長幅度卻排名靠前(遼寧、吉林、黑龍江分列1、6、7位),或許為并不活躍的東北砂石市場,帶來了一絲希望曙光。然而,青海省、海南省卻出現用量與用量增幅雙低的情況,雖然可能由于青海省人口較少,海南省地域面積(除海域)較為狹小,會造成一定幅度砂石用量的減少,但降幅之大,也足夠引起當地砂石行業上下游企業及相關部門的警惕。

從宏觀上來說,我國現在還處在高速建設發展期,過去15年中,全國砂石用量出現正增長的年份為12年,增長最多的年份達15%。但與此同時,在較高的建設速度與較快的城市化進程中,仍出現了3年砂石用量負增長的情況,最大降幅達5%。這對國家的整體經濟轉型升級、降低能耗的確可能是利好消息,但對砂石行業從業者來說卻需要倍加關注。另一方面,在全國砂石用量持續穩定增長的大環境下,仍有部分省份出現砂石用量大幅降低的狀況,這也是對砂石企業區域戰略布局的一大考驗。

對于砂石企業及行業上下游其他企業來說,清楚地了解全國、各省乃至各地級市的砂石用量,很大程度上影響了其戰略布局、定價策略、采購參考等關乎企業發展的重要決策。但縱觀全網,砂石用量的統計數據一直是難尋蹤跡,無論是政府、官方還是企業、民間組織都沒有較為完整的砂石用量數據。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307